稼ぐ人の年金リレー作戦

この記事でわかる投資・年金のこと

公的年金は若いころのお給料が高ければたくさんもらえます。「たくさん稼いで、たくさん年金を納めれば、リタイアしても安心!」と、言われればそうではありません。支出が多いとたくさん年金があっても生活は苦しくなります。お金を使う生活にはなれやすいのですが、お金を節約する生活というのはなじみにくいものです。

収入が多い人の年金の特徴

高所得ほど所得代替率は低くなる

これからの年金は30年後に4割減少することをお話ししました。これは、「お給料62%分の年金がもらえるけど、30年後には最悪、38%まで減るから気を付けてね」ということです。経済のさまざま事情をおりこんで、政府がちゃんと計算してくれています。

そして、この所得代替率の計算には「モデルとなるファミリー像」があります。

結論から先に言うと、モデル家庭より稼ぎが少なければ所得代替率は上がりますが、稼ぎがよければ所得代替率は下がります。つまり、リタイアした後、稼ぎがいいころの収入に合わせた生活を続けていると、年を取るにつれてどんどん生活が苦しくなっていくということです。

このことは政府も以下の通り、他人事の様な言い方できっちり念を押しています。

公的年金は所得再分配機能を有することから賃金水準が高い世帯ほど、年金月額は高く所得代替率が低くなる構造となっている。所得代替率や年金月額の違いは世帯類型でなく賃金水準の違いから生じているものであり、賃金水準に着目することが重要である。

稼ぎがいいファミリーの所得代替率

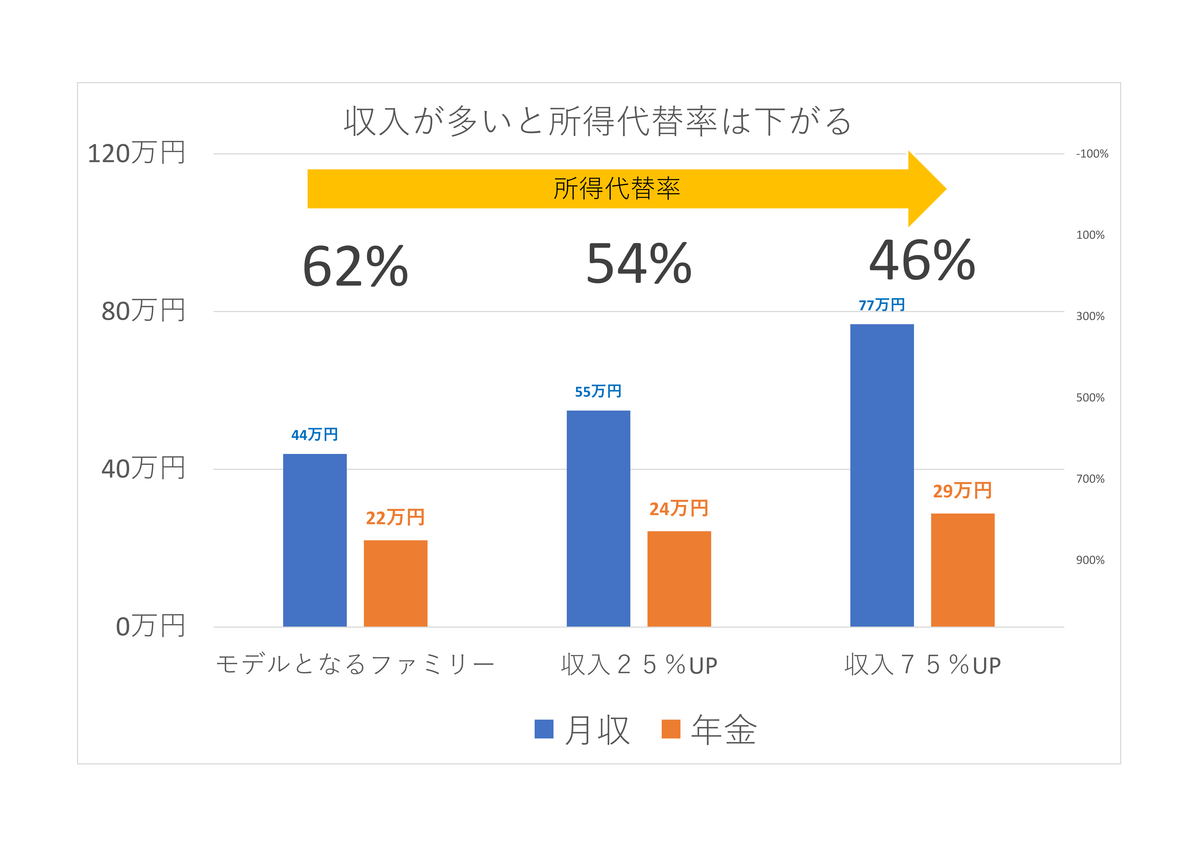

実際、稼ぎがよくなると所得代替率はどれくらい下がるのでしょうか?

グラフは政府が想定しているファミリーの稼ぎとそこから+25%、+75%収入が多いファミリーの所得代替率を試算したものです。青色が若くてバリバリ働いていたころのお給料、オレンジ色がリタイア後の年金の額です。どちらも月額で計算しています。

※ 年金額=月収額×(可処分所得割合:0.814)×所得代替率

モデルとなるファミリーの所得代替率は62%であるのに対して、プラス75%の稼ぎ、月77万円のお給料をもらっている方の所得代替率は5割を切ります。年収換算で900万円を超えるファミリーですから、収入的には恵まれている家庭と言えます。この場合、年金で手当てしてもらえるのは半分以下、しかもこれからどんどん削られていきます。

政府が想定しているファミリー像

ここで、政府が想定しているファミリー像を改めて検証してみましょう。

夫が厚生年金に加入して男子の平均的な賃金で40年間就業し、その配偶者が40年間専業主婦であった夫婦

もう少し、具体的に言い換えてみますと、

- 夫は40年間サラリーマンで

- 入社から定年までの月給(標準報酬月額)は月36万円。

- 妻は20歳から60歳までずっと専業主婦

- いわゆるサラリーマン夫婦ファミリー

この月収は賞与が加味されていないこと、そして、働き始めてから定年までの月収を平均したものであることを考えれば、月収36万円は割とフツーな稼ぎのように思えます。

このモデルよりお給料が少なければ所得代替率が上がります。そして、稼ぎがよければ所得代替率は下がります。また、奥さんは「専業主婦」なので、共働きの家庭はさらに所得代替率が下がります。

大事なのは「暮らしていけるか」

よく稼ぐ人は良く使います。収入が多ければ、それだけ生活のステータスが上がります。現役時代はしっかり稼いで資産を積み上げるのと同時に、リタイアの時期が近付くにつれ、将来の支出を減らすために、生活をスリム化していく必要があります。一度身に着けた生活のステータスをすぐに捨てることはなかなかできないものです。リタイヤの5~10年くらい前から現役時代に身に着けた生活を少しずつ少しずつスリム化し、ステータスを下げていく練習をする必要があります。

現役時代 ~ 今の支出を振り返る

まずは、現在の家計の状況をしっかりつかむことが大事です。家計簿を2年位つけていれば、今の生活で何を重視し、何にお金を使うべきなのかが見えてきます。毎年の旅行、保険の掛け金や車の維持費、会社仲間との飲み会・・・、子どもが大きくなったり資産が積みあがったりと将来の生活を考えているうちに、どんな支出がいらなくなってくるかがみえてきます。

年金がもらえるまで ~ 現役時代の資産を活かす

家計を見つめなおしているうちに、将来、今の支出の何割くらいで過ごせるかが少しずつ見えてきます。そして、積み上げた資産でどれくらい食つなげるかがわかります。スリム化をしっかりやれば、それだけ食つなげる期間が長くなります。「食つなぐ」と言うと、なんとなく貧乏くさく思えてしまいますが、会社のためお給料のために自分の時間を使う必要がなくなります。見栄やステータスから解放され、自分の時間を楽しむために食いつなぐのです。

年金受給 ~ 繰り下げ受給で目減り分をカバー

そして、年金がもらえるまで食つなげる資産ができることがFIREの第1ステップです。しかし、生活がスリムになったとはいえ、ひと月にもらえる年金で死ぬまで暮らしていけるかというところはしっかり考えて計画しなければなりません。また、反対に資産が多く積みあがっている場合、「食つなぐ」ときの取り崩し額の方が多くて年金をもらい続けるときの収入が少ないということも考えられます。これでは80歳・90歳と歳をとったときに生活していけません。

資産の「食いつなぎ」から年金までのバトンタッチのとき、月の収入が同じくらいになるよう調整することが大事です。特に、現役時代の収入に恵まれ月々

資産の取崩 > 65歳以降の年金

となる方については年金の繰り下げ支給を検討することをお勧めします。年金を繰り下げ受給すると年金の受取額は増えます。

資産の取崩 ↓ vs 繰下受給の年金 ↑

繰り下げ受給の年齢が大きければ大きいほど月にもらえる額は大きくなります。最終的に年金をもらい始めてから

資産の取り崩し

= 繰り下げ受給の年金

= スリム化後の支出

という姿を目指します。

大事なのは、繰り下げ受給で公的年金の強みである

- 死ぬまでもらい続けることができる

- インフレにそこそこ強い

を最大限引き出すことです。

まとめ

年金はこれからどんどん目減りします。そして、現役時代の稼ぎが多ければ、所得代替率は低くなります。しかし、経済的自立の継投策において最強のストッパーの地位は変わりません。現役時代に積み上げた資産でしっかり食いつなぐと、年金は人生のおわりに輝いてくれます。よく稼ぐ人は、しっかり積み上げた資産で食いつなぎ、将来の目減りは繰り下げ受給でカバーすることでより豊かな経済的自立を手にすることができると思います。

・・・・・・・・・・・・・・・・・・・・・

年金をいつから受け取ったら一番得か損か、そんな考えを捨て年金を掛け捨て「保険」と見たときに投資の意味が見えてきます。

将来、年金が減ることを恐れるのではなく、どれくらい減るかを予測し、減った年金をどう活かすのかについて書いています。

公的年金の強みについてまとめています。