はじめて自動車事故

この記事でわかる保険のこと

- 事故にあったとき保険料のしくみは?

- なぜ、初めての事故で保険料が急増するのか?

自動車事故をおこしてしまいました。相手の車にかすっただけで、ケガなどはありませんでしたが、保険料が今後、大幅に上がりそうです。初めての事故ですので、今後1~2万円程度は上がるんじゃないかと思っています。

保険会社にいろいろ教えてもらいましたのでまとめてみました。

自動車保険には等級がある(ノンフリート等級)

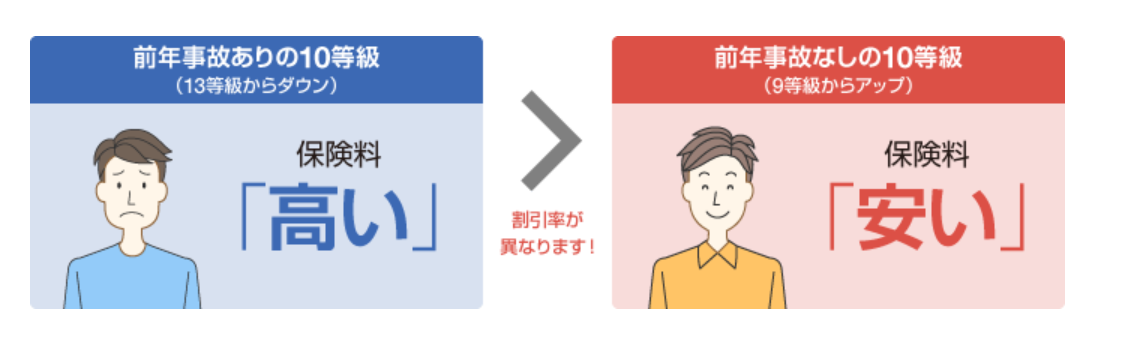

自動車を運転する方の事故に応じて、等級が決められています。1年間事故がなかったときは、等級は1つあがります。反対に事故を起こしたときは下がります。どこの保険会社も同じ基準です。

等級が上がれば保険料は下がり、等級が下がれば保険料は上がます。

初めての事故は保険料が大きくあがるワケ

トリプルパンチ

保険料は等級によって割引率が決まっています。事故をおこして等級が下がると割引率が下がる、つまり保険料の支払いが増えます。そして、初めて事故を起こしたとき、「トリプルパンチ」で大きく上がる場合があります。

1発目 等級が下がる(3等級ダウン事故)

×

2発目 別世界へ連れていかれる(事故有係数)

×

3発目 別世界にとどまる(事故有期間)

ぶつかれば3等級ダウン(3等級ダウン事故)

トリプルパンチの1発目です。事故は3種類に分かれます。

-

ノーカウント事故

-

1等級ダウン事故

-

3等級ダウン事故

事故が起きてから、「頼むからノーカウントで・・・」と心の中で祈りますが、その願いはたいてい届きません。ぶつけた場合、たいていは3等級ダウンです。壊れようが、ぶつかろうが、転落しようがどんなケースをとっても同じです。

SBI損保を例にとると、「以下の事故に該当しない事故が、この『3等級ダウン事故』となります。」と大ざっぱに書いてあります。つまり、事故は3等級ダウンが原則で、それ以外は例外です。

参考までに1等級ダウン事故の例を挙げます。

1) 火災または爆発(他物-飛来中または落下中の物を除く-との衝突もしくは接触または転覆もしくは墜落によって生じた火災または爆発を除きます。)

(2) 盗難

(3) 騒擾または労働争議に伴う暴力行為または破壊行為

(4) 台風、竜巻、洪水または高潮

(5) 落書または窓ガラス破損

(6) いたずら(契約自動車の運行によるものおよび契約自動車と他の自動車(原動機付自転車を含む。)との衝突または接触によるものを除きます。)

(7) 飛来中または落下中の他物との衝突

(8) 上記の他の偶然な事故(契約自動車と他物との衝突もしくは接触または契約自動車の転覆もしくは墜落によるものを除きます。)

出典:SBI損保

事故起こすと、そこは別世界(事故有係数)

たいていの保険料は等級によって割引された後の額が示されています。割引前の額を気にされる方はあまりいないのではないと思いますが、この割引率、14等級より上になると50%を超えてるようになります。そして、事故を起こした瞬間、割引率がものすごい勢いでダウンします。とにかく、別世界に連れてこられたかのような感じで激しくダウンします。こちらも事故の大小は問いません。事故を起こしたら別世界です。

例えば14等級でぶつけたとき、11等級まで下がりますが割引率は

事故前 ▲50% → 事故後 ▲25%

半分にまで下がります。割引前の保険料が10万円であれば、1年に2万5千円高くなる計算です。

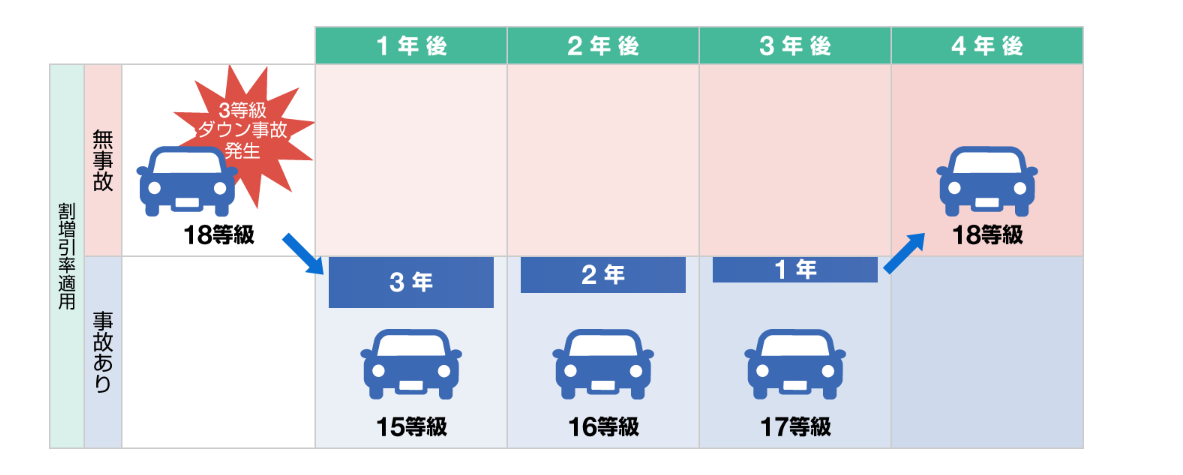

別世界にとどまる期間(事故有期間)

とどめの一発、「事故有期間」のお話です。事故があればペナルティの3年間を過ごさなければなりません。つまり、保険料はこれから3年間上がりっぱなしです。

例えば、18等級の方が事故を起こした場合、来年、15等級まで下がります。その後、事故がなければ1等級ずつあがり、保険料が今と同じ水準になるのは4年後となります。

実際どれくらい上がる?

見積もりしてみた

実際に見積もりを取ってみました。私の事故前の等級は14等級でしたので、来年以降は「事故有11等級」になります。今年と同条件で見積もりを取ってみると

22,530円 → 28,300円(5,770円up!)

3年間、保険料は上がりっぱなしですから、総額1~2万円のダメージということになります。私の保険は最低限の保障となりますので、もっと保険をかけている方は、それだけ保険料を多く納めることになります。

まとめ

事故でテンションが下がり気味の中、まとめてみました。なお、軽い事故ですんだときは、保険を使わないという手もあります。保険料がどれだけ上がるかと修理代を比較して修理代の方が小さければ、相手の方と話し合いで解決するという手もあります。