公的年金は最強のストッパー

この記事でわかる投資のこと

- 経済的自立に年金はピッタリな理由

- 納めたくなる!公的年金はおトク!!

プロ野球 佐々木朗希選手が完全試合を達成しました。野球界 最高の栄誉のひとつで28年ぶりの快挙だそうです。さらに、20歳5カ月での達成は史上最年少記録と大いに新聞紙面をにぎわせました。

そして昨日、海の向こうアメリカの大リーグでこんな記事が出ました。

「メジャーでの10年ぶり完全試合達成はお預け 7回まで完全投球も降板」

- 日本の野球は投手が1試合を一人で投げぬく姿「完投」をたたえます。

- アメリカの野球は1試合を何人かで分担する「継投」を重視します。

大リーグでは10年間完全試合はでていないのですが、一人の投手の「10年ぶりの快挙」よりチームの勝利のためにはスパッと投手を交替させる潔さがあります

経済的自立には継投作戦

経済的自立を自分の稼ぎだけで達成できる人はごく限られた人です。だからこそ、働けるときにお給料をしっかり稼ぎ、残ったお金は投資し運用します。

そして、私たちはどれだけ生きるかわかりません。どれだけ資産を積み上げればいいかわかりません。生き続ければ体は弱り、収入は減ります。この「生き続ける」リスクに備えるために年金があります。

完投するピッチャーは勇壮で美しい。それに比べ「継投」は謀略的でセコい作戦のようにも見えます。しかし、経済的自立はお給料・投資・年金をうまくつなぎ合わせる継投作戦が成功への近道です。つまり

- 先発 :お給料

- 中継ぎ :投資

- ストッパー:年金

を、うまいタイミングで継投させる采配(さいはい)が必要です。

公的年金は最強のストッパー

年金には、国が運営する公的年金と民間会社などが運営する個人年金があります。このうち公的年金は最強のストッパーです。その理由は以下の通り。

- 終身年金である

- インフレに強い

- 税で支えられていておトク

- 割り増しがある

終身年金である

もらい始めてから死ぬまでもらい続ける年金を終身年金と言います。年金と言われてすぐイメージするのが、年をとってからもらう「老齢年金」です。65歳の支給開始から死ぬまでずっともらい続けることができ、「生き続ける」リスクの備えにピッタリです。

インフレに強い

公的年金の額は物価を考慮した額でもらえます。つまり、物価が上がっていればたくさんもらえますし、下がっていれば減らされます。減らされても同じだけ物価が下がっていれば、生活はできます。「インフレは人生の宿敵」とか私は言ってますが、公的年金をもらえるようになればそんな戦いはしなくて済みます。

税で支えられているのでおトク

民間会社などの個人年金の掛け金は、公的年金に比べて割高です。

公的年金の掛け金の半分は税金でまかなわれることになっています。超おおざっぱに言えば、個人年期に比べて、公的年金は掛け金は半分で済むという超おトクな保険なのです。

割り増しがある

65歳からもらえる公的年金ですが、もらえる時期を遅らせるとさらにおトクになります。遅らせた分だけ多くもらえます、これを「繰り下げ受給」と言います。

75歳でもらい始めた場合、月額で 約1.8倍の年金を受け取ることができます。

引用元URL:

https://www.rakuten-insurance.co.jp/media/article/2021/108/

最強のストッパーにも弱点がある

なぜ、公的保険が危ないと言われているのでしょうか?

それは政府の借金がどんどん膨れ上がっていること、そして年金を支払うための政府の貯金がどんどん減っているからです。

「割り引いて」 × 「繰り下げて」見込む

経済的自立を目指すとき、今の高齢者たちがもらっている年金で自分の年金を見込むのは危険です。おそらく、もらえる額は割り引かれ、65歳でもらえた公的年金は70歳・75歳・・・というように、もらえる年齢が先延ばしされることでしょう。

しかし、だからと言って年金を掛けないという選択肢はありません。そもそも、日本で公的年金を掛けることは義務ですし、納めなければお給料や資産を差し押さえられてしまします。個人年金の会社が倒産するリスクに比べれば、公的年金がなくなるリスクはそれほど大きいものとは言えないでしょう。

公的年金は最強のストッパーであり、おトクな制度です。

大事なのは、将来どれくらい減らされるかをしっかり考慮することです。

そして、積み上げた資産でうまく生活資金を繋ぎながら、できるだけもらう年齢を遅らせて月額を増やすことで「生き続ける」リスクに備えることです。

どれだけ年金減らされるか、どれくらい資産を積み上げればいいのか、経済的自立やFIREに向け、これからシミュレーションでお示しできればと思います。いつも、ご訪問に感謝しています。シミュレーションにご興味ある方、またのご訪問をお待ちしています。

・・・・・・・・・・・・・・・・・・・・・

経済的自立に向けた年金の活かし方や「継投作戦」について書いています。

年金がわかると投資の意味が見えてくる

この記事でわかる投資のこと

- 見えにくい「生き続ける」リスク

- 年金は保険⇒見える投資の意味、FIREの道のり

「生き続ける」のもリスク

最近、事故が続いて保険のことを考えることが多くなりました。保険は将来のリスク、確かではないこと、起こるか起こらないかわからないことに備えるという明確な目的があります。いつ起こるかわからないけど病気や事故で、ものすごくお金がかかることがある、けれどそんな蓄えはない、そんなときのために保険があります。

何歳まで生きられるかについても同じことが言えます。人は「いつまで生き続ける」わからないからです。つまり、「生き続ける」ことはリスクです。

この「生き続ける」リスクにどう付き合っていけばいいのでしょうか?

年金は「生き続ける」リスクにそなえる「保険」

年を取り、体が衰えてくると収入が減ります。また、いつかかるかわからない病気のリスクが高まります。年をとればリスクはさらに高まります。収入が減り医療費が増えどんどん貧しくなっていく、これを防ぐために年金があります。つまり、年金は「生き続ける」リスクに備える「保険」と考えることができます。

どうして若者は自動車保険を払うのに年金を納めない?

少し前に若者が年金を支払わないことが問題となったことがありました。最近の納付率をみてみると、若い人の半分近くが期限までに年金を納めていません。

お金がない、単純にそういうことなのかもしれません。しかし、家計管理において日本人は保険をかけすぎだということがよく言われます。「生き続ける」はリスクです。けれどなぜ、若者は病気や事故の備えはするのに、生き続けるリスクに備えようとしないのでしょう?

経済学的に考えると

「生きる」ことは喜びです。というより、死ぬこと、がんになること、事故にあうこと・・・よりかは「痛み」が少ないと思います。こうした、「痛み」はいつ起こるかわかりません。つまり、リスクです。そして、「生きる」こともリスクです。「痛み」に対するリスクはがっちりぴったりディフェンスしますが、「生きる」リスクに対してはノーマークになりがちです。

将来のリスクに対して人はどういう反応をするのかということについて、行動経済学という最近の研究でこんなことが言われています。

「得られる喜びより失う痛みに大きく反応する」

例えば、毎年無料で受けられる健康診断があるとします。健康診断を呼びかけるときに

- 「今年も健康診断があります。料金は無料です。」

- 「今年も健康診断がありますが、受けなければ有料になります」

と言われたとき、受ける印象は違ってきます。健康診断に行かない人にとって、料金が無料なことは「喜び」、というか「痛み」はありません。しかし、この人にとって無料が有料になるということは「痛み」です。ですので、健康診断を呼びかける時には「痛み」を強調する方が受診する人が多くなるということが証明されています。

https://www.mhlw.go.jp/content/10901000/000500407.pdf

将来のもらえる年金の支払いをしない一方で、がんや自動車保険をかけすぎてしまう若者がいることも、生き続ける「喜び」より死ぬ「痛み」への反応が大きいということで説明がつきます。

見えてくる投資の意味、FIREの道のり

人はいつまで生き続けるかわかりません。そして、生き続けると収入は減り、病気のリスクが高まります。こうした「生き続ける」リスクにそなえる資産を積み上げられる人はなかなかいません。だから、年金があります。

若くて体がしっかりしているうちはきっちり稼ぐことができます。そして資産を積み上げ、時間という最強の味方をつけながら運用することができます。しかし、現役を引退すると稼ぎは減り、年金がもらえるまで少し時間があります。

投資は引退から年金をもらうまでのつなぎ役と考えることができます。このように考えると、年金をもらう年齢までの期間で不自由なく暮らすためにはどれくらいの資産が必要かということがはっきりします。幸運にも必要な資産がたまっているときはFIREができるということになります。

アブラムシ対策

この記事でわかるバラのこと

- 暖かい日がつづいたときのお世話

- アブラムシ対策

つぼみが大きくなってきました

暖かい日が続いています。我が家のバラたちも一気に大きくなりました。

つぼみの成長とともにアブラムシが出るようになります。朝、庭を歩き回っていると緑色の粒々が小枝にびっしりこびりついていることがあります。近くで見るとかなりk持ち悪いです。オルトランの粒剤が便利でわりと安全、そしてかなり効きますが、すぐに耐性を獲得して効かなくなります。手間はかかりますが、刷毛やブラシで届くところはササっと取り除いてやるテデトール作戦を地道に続けながら、花咲く5月まで頑張りたいと思います。

写真はアンクル・ウォルター、これからつぼみが赤く色づいていきます。そして、5月の中旬ごろこれぞ深紅の赤バラを何十、何百と咲かせてくれます。

・・・・・・・・・・・・・・・・・・・・・

1週間前のアンクル・ウォルター、まだ小さいつぼみたちのお話です。

原油CFDの価格調整額を予測する

この記事でわかる投資のこと

- 発生日の直前の「期近」「期先」で計算できる!

- 英語のサイトでも大丈夫!図入りで解説

原油価格が落ち着きはじめ、ポジションの整理をされている方もおられるかと思いますが、今日は価格調整額の調べ方についてです。次回の発生日は明日4月13日です。クリック証券のCDF取引を例に説明してきます。

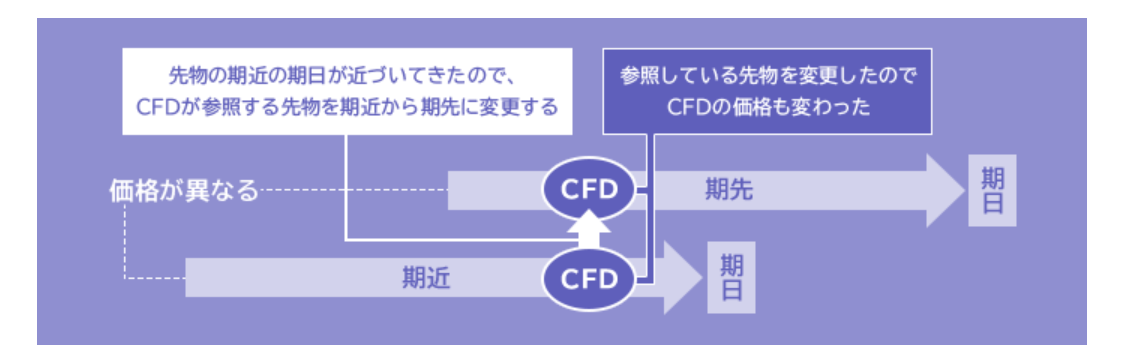

価格調整額のしくみ

CFDが価格の基準としている原油先物価格は、決済する日が決められています。原油を例にとれば、一番最近の決済の日付は5月22日です。こうした決済の日付が毎月設定されています。

そして、決済日ごとにそれぞれ価格が設定され、取引が行われます。最近のものを「期近」、次のものを「期先」と言います。

価格調整額は価格の基準としている先物価格の決済月が変更されることで発生します。変更の理由は簡単で、決済月を迎えた先物価格は決済日以降取引がなくなってしまうことから、次の決済月の先物価格に乗り換えなければならないからです。

決済月が変われば、価格が異なってくる・・・違った価格を埋め合わせするために価格調整額が発生します。

価格調整額の公式

価格調整額は「期近」・「期先」価格の差ですので、買いポジションでの式は

(期近価格 - 期先価格)

× 10 × コンバージョンレート

です。

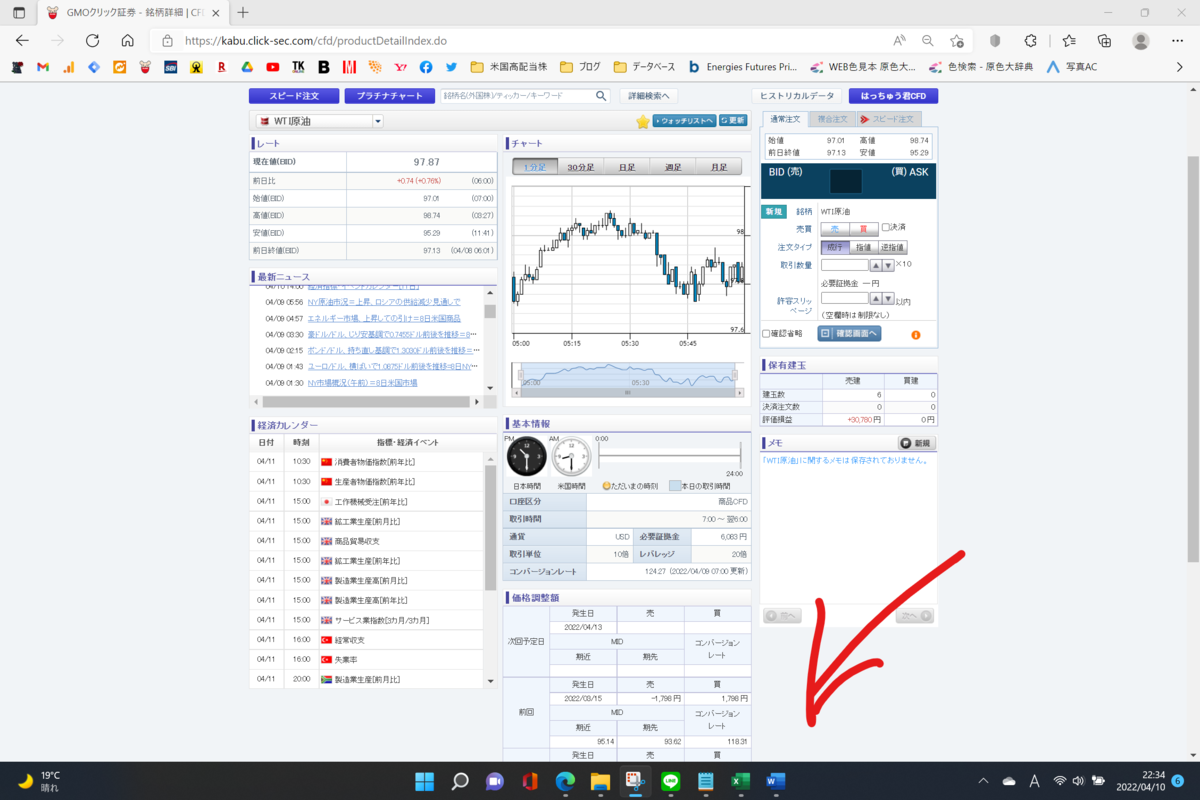

直近の期近、期先、コンバージョンレートはクリック証券の取引画面で見ることができます。前回3月のもの実際の画面を見ながら計算してみると

(期近 95.14 - 期先 93.12 )

×10 × コンバージョンレート 118.31 = 1,798円

となります。

実際の調べ方

事前に価格調整額はわかりませんが、先物の価格を調べることである程度の予想をすることができます。

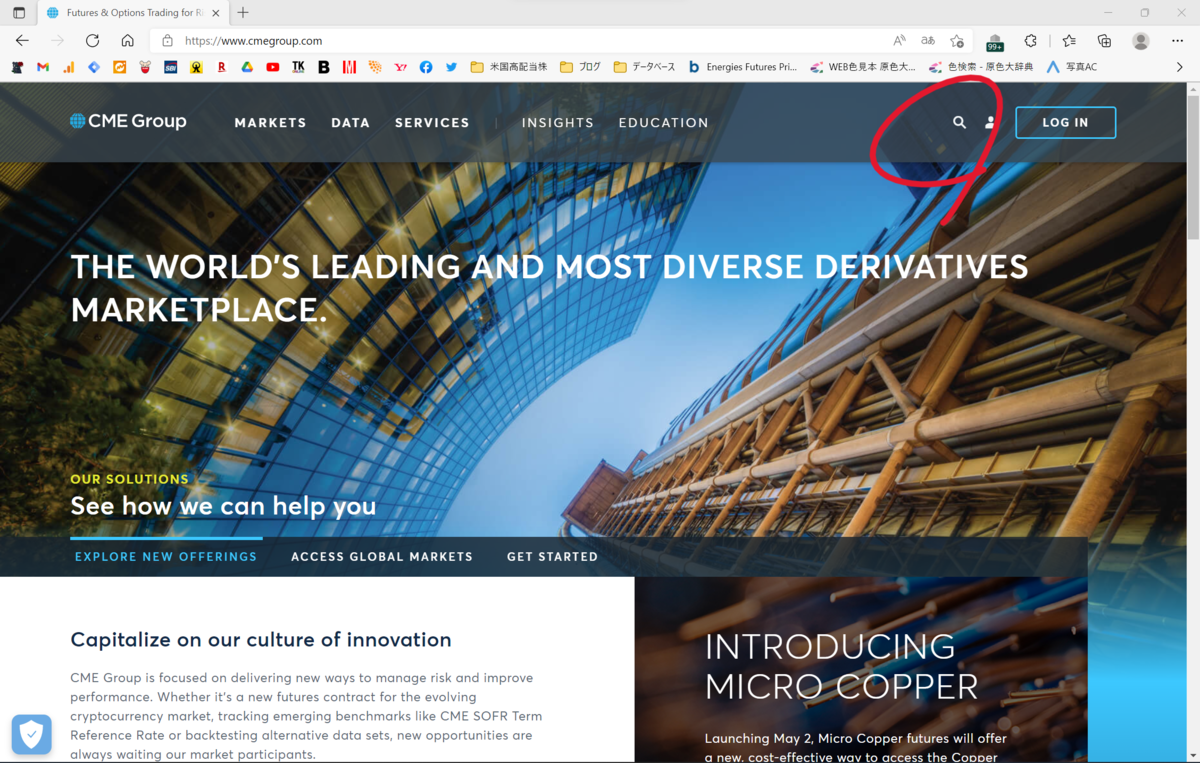

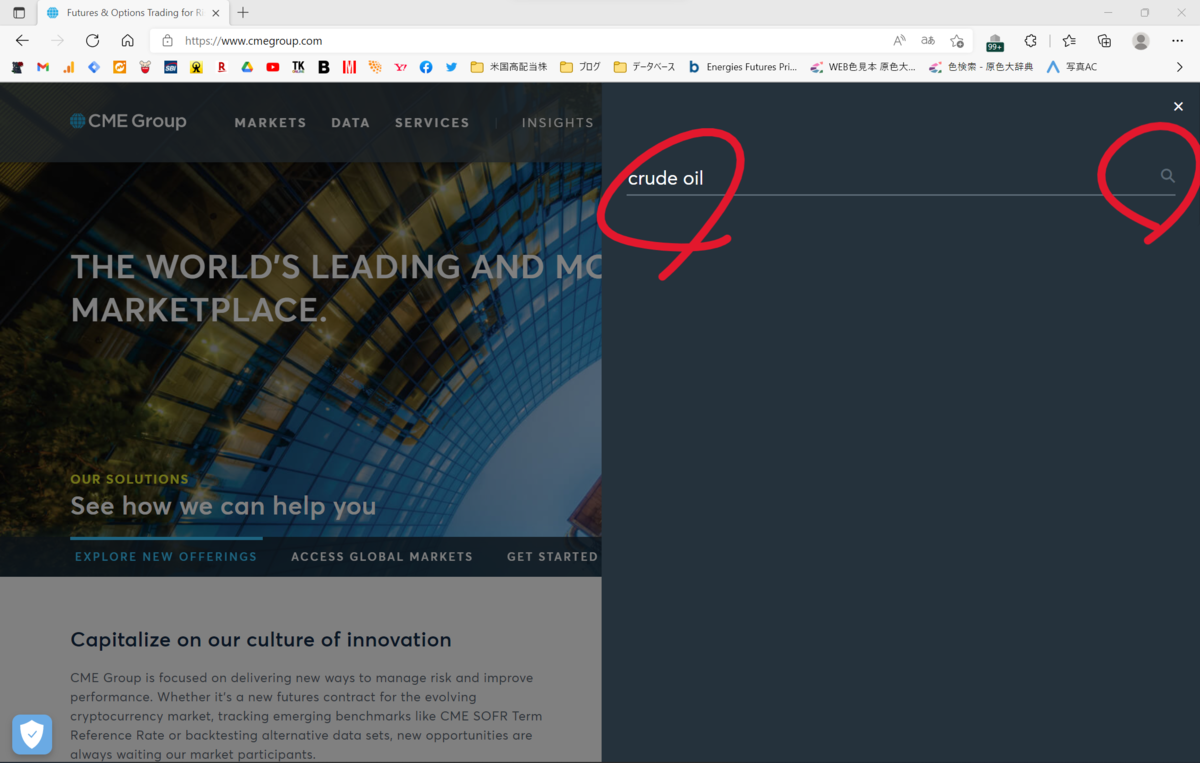

シカゴ・マーカンタイル取引所のサイトでは決済月ごとの原油先物相場を見ることができます。英語のサイトですが、図入りで解説してみます。

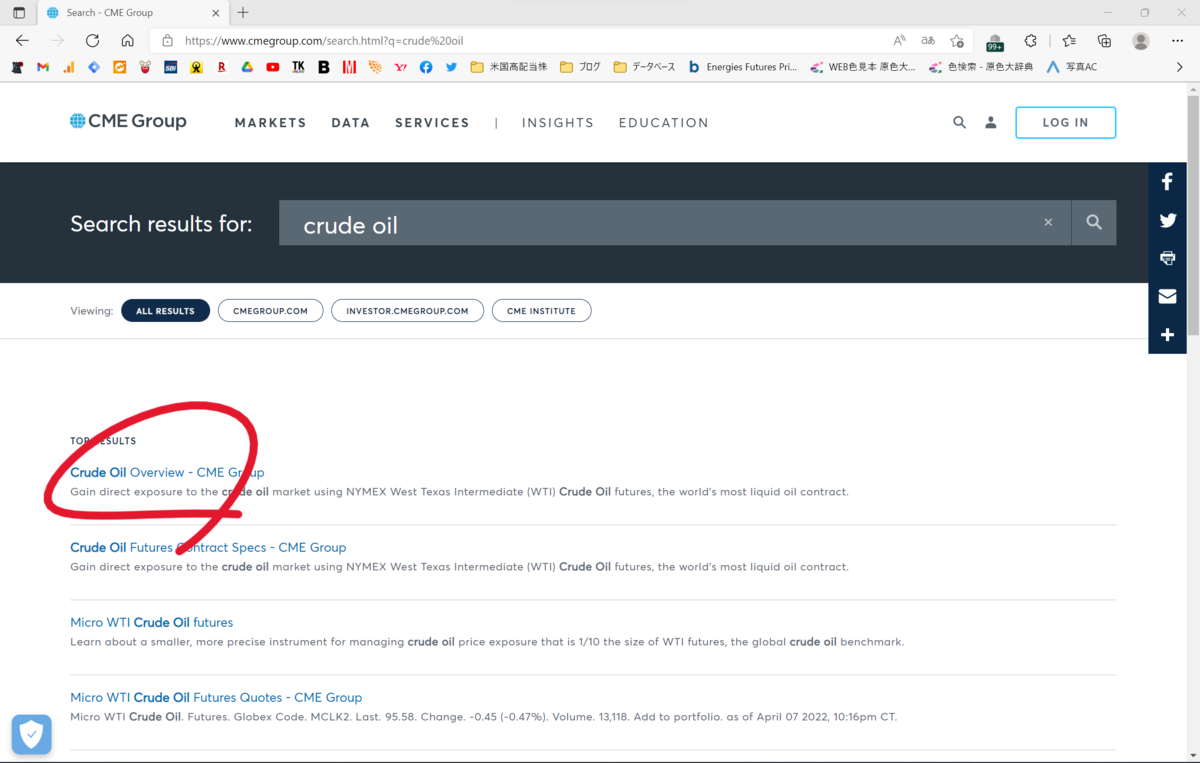

1.「CME group」で検索するしてCMEグループのサイトを開く

2.右上の虫眼鏡マークをクリック

3.「crude oil」で検索する

4.検索結果の一番上の記事をクリックする

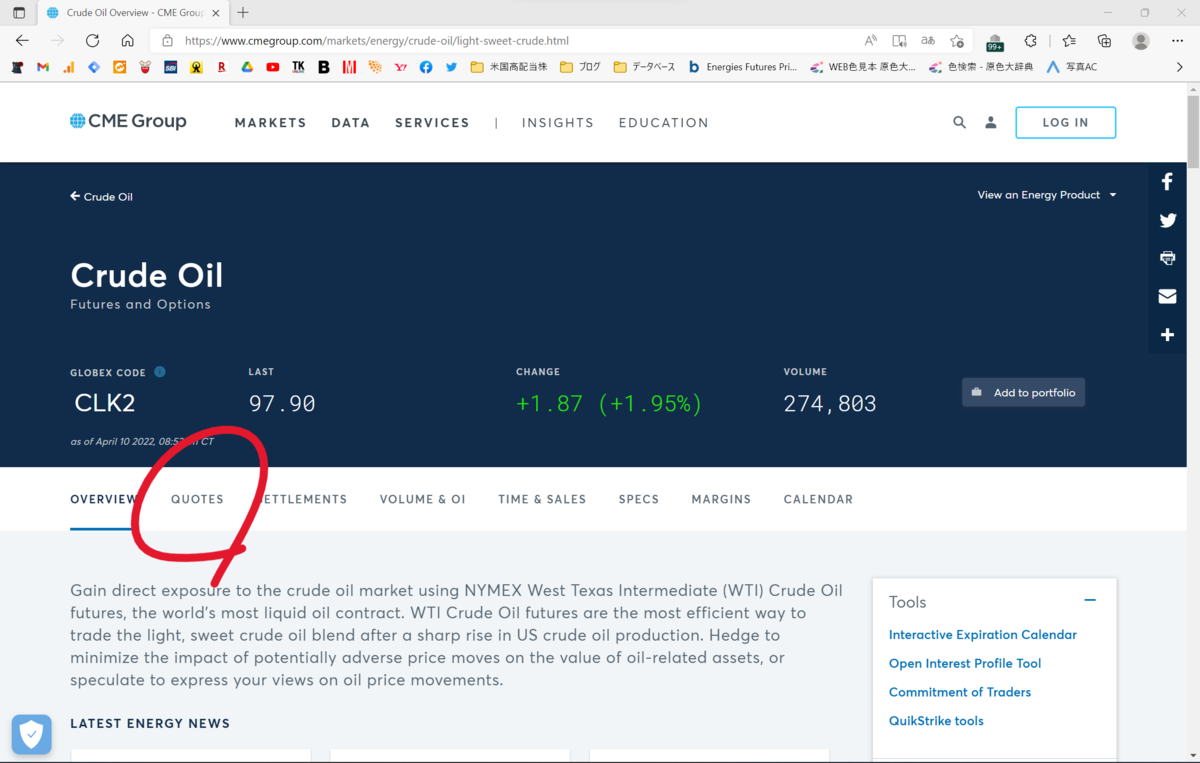

5.「Quotes」をクリックする

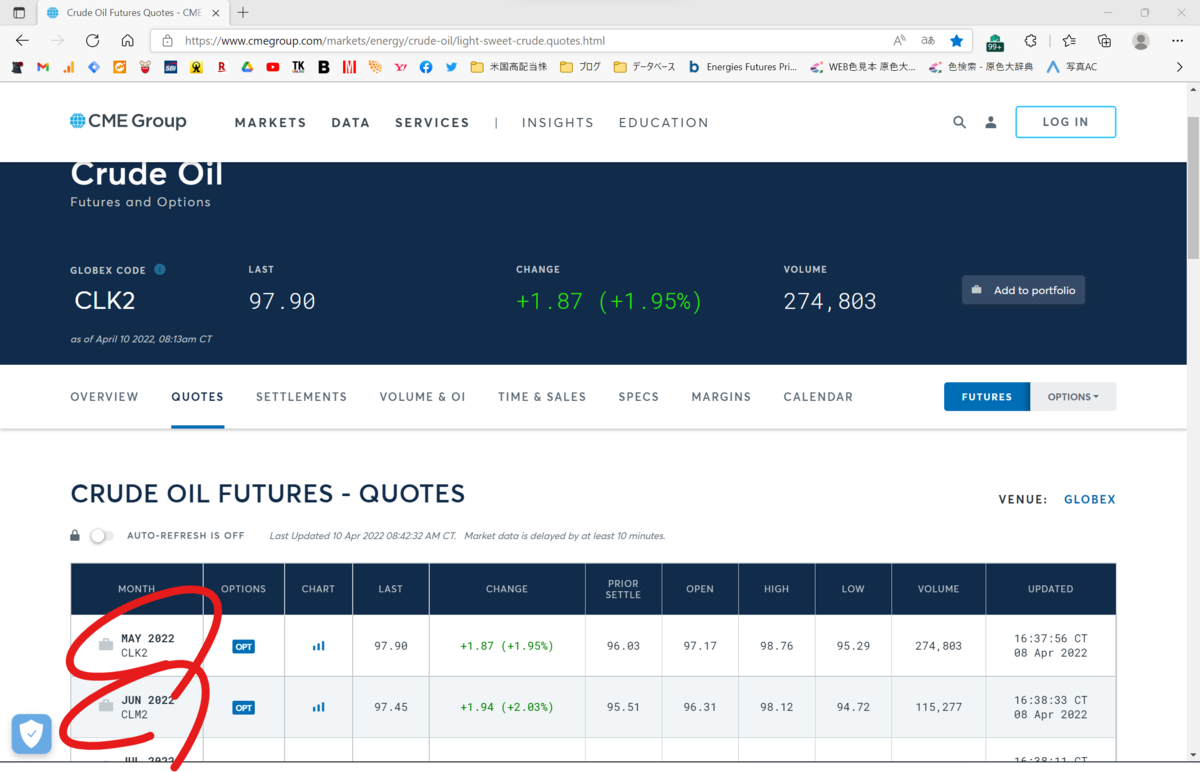

6.このページにたどり着ければOK

赤丸で囲った上の月(5月)が「期近」、下の月が「期先」です。コンバージョンレートは仮に現在のドル円相場を使うとすると、それぞれの値を式に当てはめて

(期近 97.90 - 期先 97.45 )×10

× コンバージョンレート 124.28 = 311円

プラスの数字が出てきましたので、買いポジションではプラスの、売りポジションではマイナスの価格調整額となります。

なお、数値は4月10日時点のものを使用しています。

まとめ

価格調整額は発生日以降にしかわかりませんので、計算するしかありません。先ほどの計算例では、買いポジションで価格調整額はプラスとなっていました。買いポジションでプラス、つまり「期先」より「期近」が安い状態は「逆ザヤ」と呼ばれています。逆ザヤは市場が荒れているときによくみられると言われています。

はじめて自動車事故

この記事でわかる保険のこと

- 事故にあったとき保険料のしくみは?

- なぜ、初めての事故で保険料が急増するのか?

自動車事故をおこしてしまいました。相手の車にかすっただけで、ケガなどはありませんでしたが、保険料が今後、大幅に上がりそうです。初めての事故ですので、今後1~2万円程度は上がるんじゃないかと思っています。

保険会社にいろいろ教えてもらいましたのでまとめてみました。

自動車保険には等級がある(ノンフリート等級)

自動車を運転する方の事故に応じて、等級が決められています。1年間事故がなかったときは、等級は1つあがります。反対に事故を起こしたときは下がります。どこの保険会社も同じ基準です。

等級が上がれば保険料は下がり、等級が下がれば保険料は上がます。

初めての事故は保険料が大きくあがるワケ

トリプルパンチ

保険料は等級によって割引率が決まっています。事故をおこして等級が下がると割引率が下がる、つまり保険料の支払いが増えます。そして、初めて事故を起こしたとき、「トリプルパンチ」で大きく上がる場合があります。

1発目 等級が下がる(3等級ダウン事故)

×

2発目 別世界へ連れていかれる(事故有係数)

×

3発目 別世界にとどまる(事故有期間)

ぶつかれば3等級ダウン(3等級ダウン事故)

トリプルパンチの1発目です。事故は3種類に分かれます。

-

ノーカウント事故

-

1等級ダウン事故

-

3等級ダウン事故

事故が起きてから、「頼むからノーカウントで・・・」と心の中で祈りますが、その願いはたいてい届きません。ぶつけた場合、たいていは3等級ダウンです。壊れようが、ぶつかろうが、転落しようがどんなケースをとっても同じです。

SBI損保を例にとると、「以下の事故に該当しない事故が、この『3等級ダウン事故』となります。」と大ざっぱに書いてあります。つまり、事故は3等級ダウンが原則で、それ以外は例外です。

参考までに1等級ダウン事故の例を挙げます。

1) 火災または爆発(他物-飛来中または落下中の物を除く-との衝突もしくは接触または転覆もしくは墜落によって生じた火災または爆発を除きます。)

(2) 盗難

(3) 騒擾または労働争議に伴う暴力行為または破壊行為

(4) 台風、竜巻、洪水または高潮

(5) 落書または窓ガラス破損

(6) いたずら(契約自動車の運行によるものおよび契約自動車と他の自動車(原動機付自転車を含む。)との衝突または接触によるものを除きます。)

(7) 飛来中または落下中の他物との衝突

(8) 上記の他の偶然な事故(契約自動車と他物との衝突もしくは接触または契約自動車の転覆もしくは墜落によるものを除きます。)

出典:SBI損保

事故起こすと、そこは別世界(事故有係数)

たいていの保険料は等級によって割引された後の額が示されています。割引前の額を気にされる方はあまりいないのではないと思いますが、この割引率、14等級より上になると50%を超えてるようになります。そして、事故を起こした瞬間、割引率がものすごい勢いでダウンします。とにかく、別世界に連れてこられたかのような感じで激しくダウンします。こちらも事故の大小は問いません。事故を起こしたら別世界です。

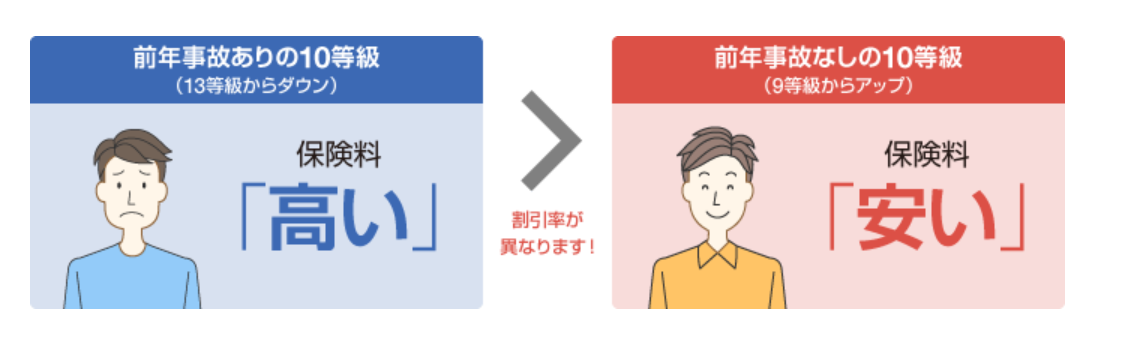

例えば14等級でぶつけたとき、11等級まで下がりますが割引率は

事故前 ▲50% → 事故後 ▲25%

半分にまで下がります。割引前の保険料が10万円であれば、1年に2万5千円高くなる計算です。

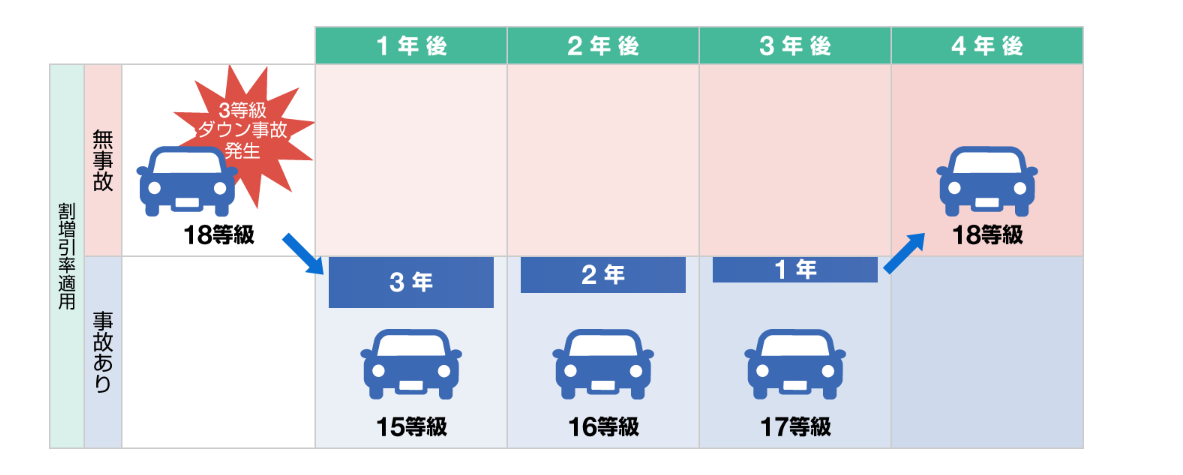

別世界にとどまる期間(事故有期間)

とどめの一発、「事故有期間」のお話です。事故があればペナルティの3年間を過ごさなければなりません。つまり、保険料はこれから3年間上がりっぱなしです。

例えば、18等級の方が事故を起こした場合、来年、15等級まで下がります。その後、事故がなければ1等級ずつあがり、保険料が今と同じ水準になるのは4年後となります。

実際どれくらい上がる?

見積もりしてみた

実際に見積もりを取ってみました。私の事故前の等級は14等級でしたので、来年以降は「事故有11等級」になります。今年と同条件で見積もりを取ってみると

22,530円 → 28,300円(5,770円up!)

3年間、保険料は上がりっぱなしですから、総額1~2万円のダメージということになります。私の保険は最低限の保障となりますので、もっと保険をかけている方は、それだけ保険料を多く納めることになります。

まとめ

事故でテンションが下がり気味の中、まとめてみました。なお、軽い事故ですんだときは、保険を使わないという手もあります。保険料がどれだけ上がるかと修理代を比較して修理代の方が小さければ、相手の方と話し合いで解決するという手もあります。

ふるさと納税で食費に挑む その5

この記事でわかる節約のこと

- 「お得」をジャッジ!「お礼お得ライン」を紹介

- 今日は野菜、フルーツ【難易度 ★★~★★★】

節約力の高い野菜・フルーツ

ふるさと納税シリーズ第5弾、今日はちょっとむずかしめ、野菜・フルーツの「お礼」です。大量に送られてきても、傷んでしまうリスクが高いですよね。おススメは

- たまねぎ

- さつまいも

- りんご

ふるさと納税がお得かどうかを判定する「お礼お得ライン」の解説は前回の記事を見てください。

日持ち長持ち野菜、まずはこれ!

玉ねぎ【難易度: ★★】

お礼お得ライン 300円/kg

探しやすい価格帯 5000円

なんとか使える量 5kg (1か月)

5,000円で5kg以上入っていれば合格ラインです。

たまねぎは日持ちする野菜の代表選手です。和・洋・中華問わずにどんな料理にも使えます。うまく保存すれば、冷蔵庫を使わず1~2か月はもちます。大量の「お礼」が届いてもダメにするリスクが小さい野菜です。

ただし、「新たまねぎ」は日持ちしません。必ず「新」がつかないたまねぎを選ぶようにしてください。

兵庫県洲本市はたまねぎの「お礼」に力を入れており、バリエーションも豊富です。洲本市は淡路島の自治体で、淡路島はたまねぎの一大産地です。

「旬」を見極めて美味しく!お得に!

ここからは少し難易度が上がります。というのも、「旬」があり、年中出ているものではないからです。しかし、「旬」を迎えた「お礼」の味は格別です。りんごはシャキシャキ × ジューシー、サツマイモはホクホク × トロトロ で、旬ならではの味わいを楽しむことができます。また、冬に旬を迎えるものは冷蔵庫を使わなくても、日持ちさせることができます。

栄養価も高く、おいしい・お得・ヘルシーの一石三鳥!手間はかかりますが、ぜひ、美味しいお得感を味わっていただきたいと思います。

さつまいも【難易度:★★★】

お礼お得ライン 420円/kg

探しやすい価格帯 7000円

なんとか使える量 5kg(1~2か月)

7000円で5kg以上入っていれば合格ラインです。

実は10kgの価格帯が探しやすいのですが、10kgを傷ませる前につかいきるのはハードルが高いと思います。Mサイズ30~50本くらい入っています。ちょっとめんどくさいのですが、5kgでの価格帯で探されることおススメします。

あと、必ず「土付き」のものを探してください。「なに?汚いやん」と思う方もおられるかと思いますが、土付きのものは日持ちがよくなり傷ませるリスクを軽減してくれます。

ふるさと納税の「旬」は11月から1月です。収穫は10月ごろがピークとなりますが、出荷まで熟成期間が必要です。熟成させ、さつまいものでんぷんを糖化させると、美味しいサツマイモに仕上がります。2月を過ぎてもねっとりとした甘さを楽しめますが、春に入ると「お礼」ラインナップが少なくなりますので探しにくくなります。

大分県国東市の「お礼」サイトです。今シーズンもまだ受け付けていますし、私も4月に納税しました。納期については14日前後とありますが、1週間ぐらいで届きました。すばやい対応で助かっています。

りんご【難易度:★★★】

お礼お得ライン 480円/kg

探しやすい価格帯 8,000円

なんとか使える量 5kg(1か月)

8000円で5kg以上入っていれば合格ラインです。

少し、割高に感じられる方もおられるかもしれません。7000円で5kgもちらほら見つかりますので、お時間があればそちらも検索してみてください。

ふるさと納税のりんごの味わいは格別です。シャキシャキ感が素晴らしく、ハズレをひいたことがありません。どの自治体も「これぞふるさとの味」を送ってくれますが、中でも長野県飯綱町は、「納期・バリエーション・お得度」3冠王と思います。私も毎年、ここでリンゴの「お礼」をお願いしてます。

りんごの旬は「冬」です。8月下旬くらいから受付しており、2月くらいまでおいしいリンゴ楽しめます。日持ちはそれほどしないので、よく使われる方は定期便もおススメです。

また、「訳あり」りんごもオトクです。特に霜が原因の「サビ」と呼ばれる見た目があまりよくないものはほぼ問題がありません。この手の「訳あり」は見た目悪しと思いきや、メチャおいしかったです。秋口に出回りますのでお得でおいしいリンゴを楽しんでください。

おススメ三冠王、長野県飯綱町のサイトになります。5kgは8000円のラインナップになります。昨冬からの受付は終了しています。納期早くて今年の8月下旬になりますので注意してください。

まとめ

おすすめ食品6選をご紹介させていただきました。

ふるさと納税は家計の心強い味方です。そのためには食品の「旬」を知り、乱立する「お礼」ポータルサイトをうまく使いこなす必要があります。お得なサイトを見分ける「お礼お得ライン」・・・また、新米の季節が来たらやりたいと思いますので、ふるさと納税ファンの方、ぜひまたのお越しをお待ちしています。

(ご注意いただきたいこと)

ふるさと納税の納税額や「お礼」の価値、内容量は現時点のものとなりますので、自治体の方針やサイト運営者の動向により予告なく変更されることがあります。また、「お礼」の品質について当方では保証しかねます。「お礼」の選定についてはあくまでも自己責任でお願いします。

・・・・・・・・・・・・・・

ふるさと納税、お米・ビール・お肉の「お礼」はこちら。

「お礼お得ライン」の解説はこちら。

食品をえらぶむずかしさについて解説しています。

ふるさと納税「3割ルール」の解説はこちら。

ふるさと納税で食費に挑む その4

この記事でわかる節約のこと

- 「お得」をジャッジ!「お礼お得ライン」を紹介

- お米、ビール、お肉【難易度 ★~ ★★】

だれでもすぐにできる節税、「ふるさと納税」。お米や日用品がお得にもらえて、庶民の心強い味方ですが、節税効果を出すにはちょっとしたコツがいります。

節約力の高い食品を選ぶのは手間

普段使いする食品の「お礼」は節約力が高く、家計の心強い味方となってくれます。しかし、食品は生き物です。日持ちすするものがたくさん入っていて、使いきれる量の「お礼」を選ぶ必要があります。

そうした食品を選ぶのは

- 普段使いがしやすい日持ちするものを選ぶ

- 検索しやすい価格帯でターゲットを絞る

- 「お礼」の値段とスーパーの値段を比較する

- 腐らせずになんとか使える量を考える

・・・と、かなり手間がかかるということで、今日はこれらのハードルを見事クリアした「お礼」たちを紹介していこうと思います。

プレミアム級!納期がわかりやすいビールの「お礼」

ビール【難易度:★ 】

お礼お得ライン 188円/本

探しやすい価格帯 15000円

なんとか使える量 350ml 24本(1人!1か月)

15000円で350ml 24本以上入っていれば合格ラインです。

飲まない人は節税効果ゼロとなりますので念のため。また、ヨメ様と一緒に毎日飲む方の節税効果は2倍になります。もっと飲む方の節税効果はもっと増えますが、健康リスクが高まり将来の医療費で相殺されてしまいますので、長期投資にはお勧めできません。

北海道千歳市では「3日以内に発送」、私が調べた中では最速対応になります。発送時期をここまではっきり書いてくれる「お礼」はなかなか見つかりません。私自身も大変重宝しています。年末に年の収入が確定した時点でふるさと納税の上限額が使い切れていない場合、「駆け込み納税」にも使えます。

千歳市は「お礼」の質にはこだわっている数少ない自治体です。「返礼品アフター保障」があり、もし「お礼」が傷んでいたりした時でも、専用のコールセンターに電話をすれば丁寧な対応を受けることができます。

第3のビール【難易度:★ 】

お礼お得ライン 125円/本

探しやすい価格帯 10000円

なんとか使える量 350ml 24本(1人1か月)

10000円で350ml 24本以上入っていれば合格ラインです。

ビールの味あまりこだわらない方はこちら。神奈川県南足柄市では3週間以内にクリアアサヒ24本入りを送ってくれます。

定期便でお届け日を安定させる

お米(定期便)【難易度:★ 】

お礼お得ライン 240円/kg

探しやすい価格帯 48000円

なんとか使える量 10kg×6か月(半年分)

48000円で10kg × 6回分 =60kg以上入っていれば合格ラインです。

お米の定期便のラインナップは単一便と比べてラインナップは少なめですので、お得度をアップさせたければ48000円の価格帯を引き下げて検索してみてください。

なお、定期便は単一便と比べてコスパはおちます。単一便と比較してみると

お礼お得ライン

単一便 200円/kg

定期便 240円/kg

と、若干お高いのがわかります。

お米が傷むことはそれほど気にしなくてもいいですが、やはり、何か月もずっと家で眠らせておくのはちょっと・・・と思ってしまいます。そして、ヨメ様との買い物バッティングリスクを減らすためにも私は定期便を活用しています。

お肉は冷凍と小分けで

豚肉【難易度:★★ 】

お礼お得ライン 750円/kg

探しやすい価格帯 10,000円

なんとか使える量 4kg(1か月)

10,000円で4kg以上入っていれば合格ラインです。

こま切れや切り落としの豚肉で小分けになっているものは普段使いがよく、重宝します。宮崎県川南町の例となりますが、500gずつの小分けとなっていますので、解凍して2日ぐらいで使い切れるので重宝しています。

鶏肉【難易度:★★ 】

お礼お得ライン 1000円/kg

探しやすい価格帯 10,000円

なんとか使える量 3kg(1か月)

10,000円で3kg以上入っていれば合格ラインです。

こちらも小分けしている「お礼」は重宝します。大阪府泉佐野市では300gに小分けしてれます。

次回予告

次回はおすすめちょっとむずかしめ、生野菜やフルーツの「お礼」についてご紹介します。

(ご注意いただきたいこと)

ふるさと納税の納税額や「お礼」の価値、内容量は現時点のものとなりますので、自治体の方針やサイト運営者の動向により予告なく変更されることがあります。また、「お礼」の品質について当方では保証しかねます。「お礼」の選定についてはあくまでも自己責任でお願いします。

・・・・・・・・・・・・・・

前回のお話です。ふるさと納税の上手な使い方について触れています。